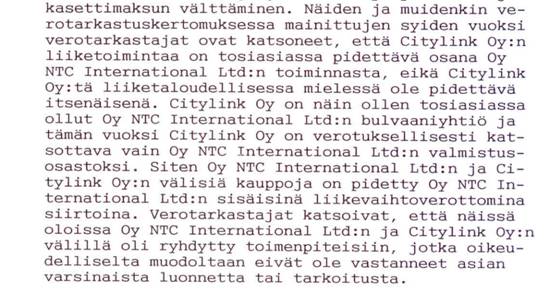

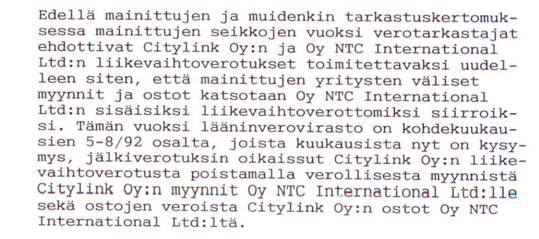

|

20. CityLink Oy:n "tarkastuskertomus- kertomukset" ja valitus. 20.54 |

|

|

Pos.20.4.7

Tässä perustelut kertoo Citylinkin olleen NTC valmistusosasto, että CityLink ei ole liiketaloudellisesti ollut itsenäinen, sekä bulvaani. Mikäli näin on, olisi yhtiön liiketoiminta kokonaisuudessaan tullut liittää NTC liiketoimintaan ja NTC olisi suorittanut maksamattoman liikevaihtoveron. Näin ei verotuksessa toimittu. Yhdistäminen ei olisi ollut ongelma Lvv maksujen suorittamisen osalta - summa (noin 60.000 mk / 10.000 euroa) oli varsin pieni. CityLink Oy:n maksamatonta Lvv veroa voisi luonnehtia ”mitättömäksi” NTC:n kokoluokassa.

Pos.20.4.8 Edellisestä ilmenee verotarkastuskertomuksen kantava teema. Tavoite on jakaa CityLink kahteen yhtiöön, osaksi CityLink Oy:n toimintaan ja osaksi NTC toimintaan. Lisäksi vielä osaksi CityLink OY bulvaanitoimintaan NTC puolesta ja osaksi bulvaanitoimintaan muiden osapuolten puolesta. Toisaalla CityLink Oy:n verotus etenee itsenäiselle oikeussubjektille kuuluvalla tavalla, josta päätöskin kertoo. Verotuksen suorittaminen sai mielivaltaiset olosuhteet, joita hallinto-oikeus ei halunut kausaalisesti selvittää. Pos.20.4.9

CityLink Oy oli antanut kirjanpidon ylläpito tehtävän Haapalehdon omistamalle tilitoimistolle Turkuun. Haapalehto kertoi, että vielä – 93 alussa Kuusisto oli häneen yhteydessä kirjanpidon tekemisestä loppuun. Myyntilaskut 1.7.1992 – 31.8.1992/ 1,5 kk olivat Vesa Kuusiston hallussa, tarkastajat - kuten on tullut esille - eivät ottaneet Kuusistoon yhteyttä pyytääkseen ky. mappia. Mappi oli arkistointiaineistoa, koska kirjanpidon myynnin viennit suoritettiin reskontralistan yhteenvedon perusteella: (Paananen). Liiketoiminnan päättyminen elokuussa 1992: aiheutti ongelmia yrittäjälle vaatia kirjanpidon tekemisen loppuun - tilitoimistolta.

|

|